家を建てる時に使える減税制度

「家を建てる・購入する」となると金額が大きいので、少しでも負担を軽減できるように様々な減税制度が用意されています。

| 減税制度 | 減税額 |

|---|---|

| 住宅ローン控除 | 毎年、住宅ローンの年末残高(最大4000万円)の1% |

| 不動産取得税の減税 | 固定資産税評価額 − 1,200万円 |

| 固定資産税の減税 | 3年間固定資産税半額 |

| 住宅取得等資金贈与の非課税制度 | 最大3,500万円までの贈与は贈与税非課税 |

| 投資型減税(認定住宅新築等特別税額控除) | 所得税控除50万~65万 |

| 印紙税の減税制度 | 1,000万円~5,000万円以下のもの2万円→1万円 |

| 登録免許税 | 1,000分の1.5に減税 |

住宅ローン控除

住宅ローン控除は、住宅ローンの年末残高(最大4000万円)の1%が10年間所得税から減税される制度。

つまり、4000万円の家を購入した場合、毎年40万円が所得税から控除されます!

(※長期優良住宅や低炭素住宅は、上限額が5,000万円となります。)

消費税の増税後は減税される期間が3年間延長となり、13年間所得税から減税されます。

※延長時は上限は変則的になり、最大の減税額は消費税の増税分(建物の価格の2%以内)となります。

不動産取得税の減税

住宅の価格 ― 1 300万円 = 課税標準額

課税標準額 × 3% = 税 額

新築住宅の特例控除額が1300万円※ となります(認定長期優良住宅以外の特例適用住宅を取得した場合の控除額は1200万円

※1:一戸建以外の住宅※2については、独立した区画ごとに控除します。

※2:一戸建以外の住宅とは、マンション等の区分所有住宅またはアパート等の構造上独立した区画を有する住宅をいいます。

●平成32年 月 日までの間に取得した住宅であること(認定長期優良住宅を新築した場合、または新築未

使用の認定長期優良住宅を購入した場合に限られます。)。

●長期優良住宅の普及の促進に関する法律第10条第2号に規定する認定長期優良住宅であること。

●1戸あたりの床面積※ が50 ㎡以上240㎡以下であること(ただし、貸家の用に供する一戸建以外の住宅※2

にあっては、40 ㎡以上240 ㎡以下。)

。

※ :床面積については、現況の床面積で判定しますので、登記床面積と異なる場合があります。

マンション等は共用部分の床面積を専有部分の

一戸建以外の住宅の場合、床面積の判定は、独立した区画ごとに行います。

床面積割合によりあん分した床面積も含めます。

※ :住宅の実際の購入価格等ではなく、固定資産評価基準によって評価・決定された価格(評価額)をいいます。

裏面の「不動産取得税申告書」に必要事項をご記入のうえ、下記添付書類とともに、所管の都税事務所(都

税支所)・支庁へご申告ください。

土地 特例の税額

不動産取得税 = (固定資産税評価額 × 1/2 × 3%) − 控除額(下記AかBの多い金額)

A = 45,000円

B =(土地1m2当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(200m2限度)) × 3%

軽減の要件

上記「建物」の軽減の要件を満たすこと

取得から3年以内(2020年3月31日までの特例)に建物を新築すること(土地先行取得の場合)

土地を借りるなどして住宅を新築した人が新築1年以内にその土地を取得すること

(建物建築先行の場合)

固定資産税の減税

●平成 21 年6月4日から令和2年3月 31 日までの間に新築された住宅に対して適用

【減額される額】

当該住宅の固定資産税額(1戸あたり床面積 120 ㎡相当分までを限度)の2分の1が減額されます。

固定資産税 都市計画税

税率 1.4% 0.3%

【申告期限】

住宅を新築した年の翌年の 1 月 31 日まで(1 月 1 日新築の場合はその年の 1 月 31 日まで)

【減額される期間】

新たに固定資産税が課されることとなった年度から5年度分です。ただし、3階建以上の耐火・

準耐火建築物である場合には、新たに固定資産税が課されることとなった年度から7年度分

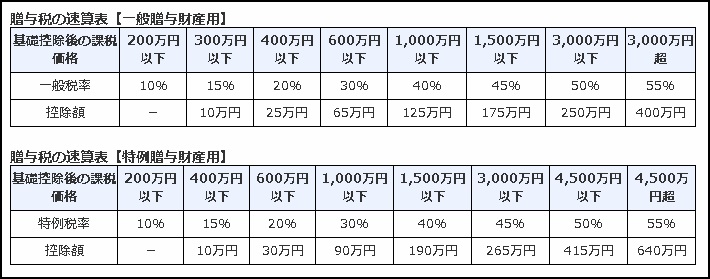

贈与税の非課税制度

直系卑属(子供もしくは孫)が住宅を購入するための資金援助(贈与)で、「一定金額までは贈与税を非課税にしますよ」という制度です。

そもそも、贈与は年間110万円まで贈与税がかからない

年間110万円まで贈与税はかからないので、贈与額から110万円が控除された金額に対して贈与税が課されます。

※20歳以下への贈与は一般贈与財産・20歳以上への贈与は特例贈与財産が適用されます。

500万円 – 110万円(基礎控除額)= 390万円(控除後の贈与額)

390万円 × 15%(特例税率) – 10万円(控除額) = 48万5千円(贈与税額)

住宅取得等資金贈与の非課税制度は下記限度額が定められています。

通常、贈与税は下記の税率で計算されます。

通常は2,500万円-110万円(基礎控除額)= 2,390万円

2,390万円 × 45%(特例税率)-265万円(控除額)= 810万5千円(贈与税額)

本来は810万5千円の贈与税がかかるところ、この非課税制度を使うと贈与額は0円となります。

気をつけないといけないのは、贈与税が0円でも必ず申告が必要だという事。

「贈与税が0円だから」と、申告せずにそのままにしておくと通常の税金額(上記の場合は810万5千円)を払わなければいけなくなります。

贈与税の申告期限は、贈与した年の翌年2月1日から3月15日まで!この期間を1日でも過ぎると非課税制度は認めてもらえなくなるので注意して下さい。

※贈与を受ける人は「贈与を受けた年の所得税に係る合計所得金額が2,000万円以下であること」が必要です。

贈与税よりも相続税の方が安い場合もある!?

住宅取得等資金贈与の非課税制度は金額が大きいのでお得だと思いますが、この金額も2021年以降は上限額が1200万円に減額となります。

4,000万円-110万円(基礎控除額)-1,200万円(住宅取得等資金贈与非課税制度)=2,690万円

2,690万円 × 45%(特例税率)-265万円(控除額)= 945万5千円(贈与税額)

これが、贈与でなく相続の場合

相続の基礎控除額は3,000万円+600万円×(法定相続人の数)なので、二人兄弟の場合は4,200万円まで非課税となります。

つまり、4,000万円を住宅取得等資金贈与の非課税制度を使って贈与した場合は945万5千円かかるけど、相続として受け継いだ場合は非課税になるのです。

相続時精算課税制度が便利!?

投資型減税(認定住宅新築等特別税額控除)

住宅を購入する際に住宅ローンを組まず、自己資金のみで住宅を取得する場合、住宅ローン控除は利用できません。 住宅ローン控除が利用できない代わりに所得税が控除される制度として、『投資型減税』制度があります。(耐久性や省エネルギー性などの要件あり)

平成26年4月~令和3年12月

対象住宅 ①長期優良住宅 ①長期優良住宅 ②低炭素住宅

控除対象限度額 500万円 650万円

控除率、控除期間 10%、1年間

(控除しきれない部分は翌年度の所得税から控除)

最大控除額 50万円 65万円

印紙税の減税制度

1 軽減措置の内容

軽減措置の対象となる契約書は、請負に関する契約書(建設工事の請負に係る契約に基づき作成されるものに限られます。)のうち、記載金額が100万円を超えるもので、平成26年4月1日から平成32年(2020年)3月31日までの間に作成されるものになります。なお、これらの契約書に該当するものであれば、建設請負の当初に作成される契約書のほか、工事金額の変更や工事請負内容の追加等の際に作成される変更契約書や補充契約書等についても軽減措置の対象になります。

(注) 平成31年以降の元号の表示につきましては、便宜上、平成を使用するとともに西暦を併記しております。

2 軽減後の税率

軽減措置の対象となる契約書に係る印紙税の税率は、課税物件表の規定にかかわらず、次表のとおりとなります。

契約金額 本則税率 軽減税率

100万円を超え 200万円以下のもの 400円 200円

200万円を超え 300万円以下のもの 1千円 500円

300万円を超え 500万円以下のもの 2千円 1千円

500万円を超え1千万円以下のもの 1万円 5千円

1千万円を超え 5千万円以下のもの 2万円 1万円

5千万円を超え 1億円以下のもの 6万円 3万円

1億円を超え 5億円以下のもの 10万円 6万円

5億円を超え 10億円以下のもの 20万円 16万円

10億円を超え 50億円以下のもの 40万円 32万円

50億円を超えるもの 60万円 48万円

登録免許税の減税制度

住宅を購入する際、法務局(登記所)にある登記簿に、土地や建物の所有権を記録し、「この不動産は私が所有しているものです」ということを対外的に示す必要があります。

この登記の際に国に納める税金を登録免許税といいます。

1 不動産の登記(主なもの)

(1)土地の所有権の移転登記

内容 課税標準 税率 軽減税率(措法72)

売買 不動産の価額 1,000分の20

※令和3年3月31日までの間に登記を受ける場合1,000分の15

(2)建物の登記

内容 課税標準 税率 軽減税率(措法72の2~措法75)

所有権の保存 不動産の価額 1,000分の4 個人が、住宅用家屋を新築又は取得し自己の居住の用に供した場合については「(3)住宅用家屋の軽減税率」を参照してください。

売買又は競売による所有権の移転 不動産の価額 1,000分の20 同上

相続又は法人の合併による所有権の移転 不動産の価額 1,000分の4 -

その他の所有権の移転(贈与・交換・収用等) 不動産の価額 1,000分の20 -

(注) 課税標準となる「不動産の価額」は、市町村役場で管理している固定資産課税台帳の価格がある場合は、その価格です。市町村役場で証明書を発行しています。

固定資産課税台帳の価格がない場合は、登記官が認定した価額です。不動産を管轄する登記所にお問い合わせください。

(3)住宅用家屋の軽減税率

住宅用家屋の所有権の保存登記

個人が、令和2年3月31日までの間に住宅用家屋を新築、又は建築後使用されたことのない住宅用家屋の取得をし、自己の居住の用に供した場合の保存登記は軽減税率が適用され、1,000分の1.5となります。

※登記申請に当たって、その住宅の所在する市町村等の証明書を添付する必要があります。登記した後で証明書を提出しても軽減税率の適用を受けられませんので注意してください。